超高性能住宅を選ぶべき理由|未来を見据えた家づくりの決定版

makiryo0802

生活を豊かにする!夫婦ブログ

このブログでは以前、固定費削減の「住宅・賃貸、携帯通信費、電気光熱費、医療保険、車」について以前お伝えさせていただきました。

上記の固定費を見直しして節約できたら、そのお金を投資に回すことで、将来への準備を進めることができます。

投資については自己投資という側面もあるのですが、今回の記事では、日本政府お墨付きの素晴らしい制度である「NISA」と「iDeCo」がありますので、これらの投資についてお伝えさせていただきます。

投資は、ただお金を増やすだけでなく、資産を育て、夢や目標を実現する手段でもあります。

今回の記事では、固定費削減後のお金を投資におすすめする理由と、メリットについてもお伝えします。

この記事を読んでいただければ、投資についてのイメージがつくはずです。

「投資は危ない」「ギャンブルだ」「お金持ちがやるもの」などと思わず、まずはどんなものかをしっかりと理解し、そのうえで自分に必要なのか考えてみてください。

投資を知ることは、必ず今後の人生を豊かなマインドに変えてくれるはずです。

自分の夢や目標などの想定内に起こることや、想定外に起こりうる事態にそなえて、将来に準備しておいた方がよいお金を大まかに計算してください。

投資とはなにかを知って、投資の中身を知ってください。

投資するには投資するお金が必要です。無駄な固定費を見直し、想定外に備える生活防衛資金を準備します。そのうえで余剰資金を投資に回し、お金を増やしていきましょう。

目標に対する投資資金が足りない場合は、転職や副業などで稼ぐ工夫をして投資額を増やすことも考える必要があります。

初心者におすすめなのはインデックス投資です。多くの種類に分散投資するため、個別の株式選びや市場分析が不要です。そのため、投資の専門知識がない初心者でも始めやすい特徴があります。

国からの節税投資制度であるNISAとiDeCoを利用して投資をすることで、投資ででた利益にかかる税金の約20%を支払わなくてよくなります。初めて投資をするなら利用するべき制度です。

おすすめは「SBI証券」です。理由は、主要ネット証券で最安水準、豊富な商品数があるからです。

S&P 500もしくは全世界株式(オールカントリー)をおすすめします。理由は、これらのインデックス投資商品は、市場全体の動向に追随する形で運用されるため、一般的にリスクを分散しやすく、運用コストも比較的低い特徴があるからです。

上記でお伝えした流れに沿って、詳しく解説していきます。

ライフプランとは、自分や家族の将来に何が起こり何をしたいのかを考え、それに対して必要になる物から、必要になる金額を考えておくことです。

人により違いはあると思いますが、ある程度想像できる事もあると思います。

このように想定できる出来事に対して、どのくらいのお金が必要なのかを考えていき「自分に必要なお金はこのくらいだな〜」とある程度決めてお金を準備していきます。

ライフプランでお伝えした「想定できること」以外に、「想定外に起こること」も、ある程度考えておく必要があります。それは病気や事故など「予期できないこと」に対して必要になるお金のことです。

こういった想定外が起きたときを考えると、民間の医療保険に入られる方が多くいる印象ですが、このあたりの想定外についての内容に触れた記事として「夫婦でやってみた固定費見直し 保険編」でお伝えしていますので良ければ下記の記事を参考までにご覧ください。

結論から言うと、ほとんどの方は民間の医療保険は必要ないと思います。

投資にはいくつか種類がありますが、今回お伝えする内容は「金融商品への投資(株や債券など)」です。ざっくり言えば、投資とは「お金に働いてもらおう!」ということになります。

自分のお金(資金)を利益を見込んで投資していくのですが、銀行などの預貯金とは違い、期待できる利益が確約されていません。この利益が確約されていない半面、利益になる可能性も十分にあるのが投資となります。

(※元本とは、元手となるお金のことを言います。例えば「手元に100万円あるから、これを投資にまわそう」というときの100万円の事を言います。)

上記に挙げたキーワードを頭に入れていただき、投資をする理由、投資の特徴などについても具体的にお伝えしていきますね。

投資はお金を増やす手段の一つです。

投資というリスクを十分に理解し、投資を通じて資産を成長させることで、将来の経済的な安定を築くことができます。適切な投資先を選び、リスクを分散させることで、資産の安定的な増加を期待できます。

日本の多くの方が行っている貯金の内容についても少しお伝えします。

投資とは異なり安全性は高いのですが、「金利」が低く、インフレ対策になりません。

詳しくは後述しますが、ひとまず日本の銀行の金利について下記に記載します。

2023年4月の時点でのメガバンク、大手地方銀行の定期貯金金利は0,002%、普通貯金金利は0.001%となっています。

例えば100万円を普通預金で預けたとしても、1年間で利息は10円にしかなりません。仮に普通貯金に1億円を預けたとしても、1年間で利息は1000円となります。

このように今の日本の銀行での貯金は利息がほとんどないと言えます。安全性や流動性(お金の出し入れ)は良い反面、このままではお金の価値がインフレによって下がっていきますよね・・・

ちなみに日本の銀行の安全性についてですが、貯金保険制度というものがあり、銀行が破綻した場合は「元本1,000万円までと破綻日までの利息が保護」されるようになっています。

今の時代いつ銀行が破綻するかもわからないことを考えると、ある程度の安全性はあると思いますが、安全性が高いと言えるかはちょっと疑問が残ります・・・

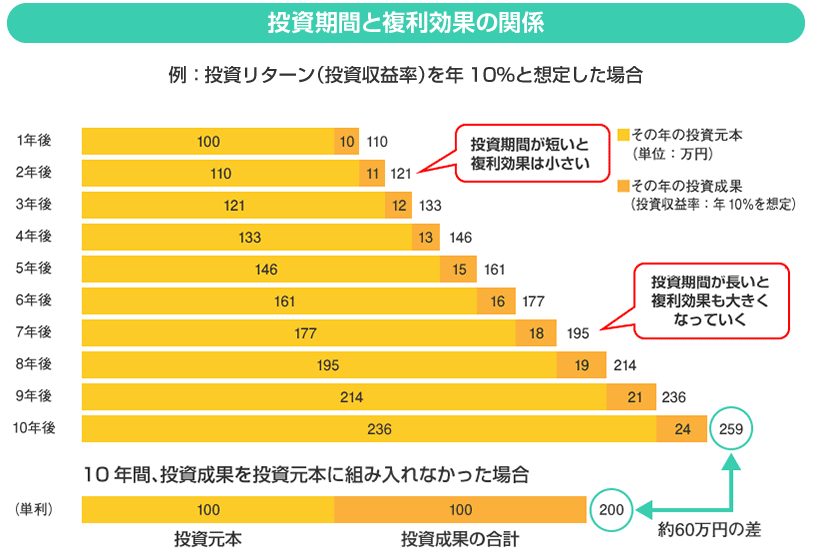

投資は時間とともに複利効果を発揮します。少額からでも始められる投資を続けることで、元本に加えて利息や利益が複利で増えていくため、将来の目標のための資産を作ることができます。

単利とは、元本のみに対して利息がついていきます。複利は、元本と利息を合わせたものに対して利息がついていきます。

例えば、元本100万円を利率5%で40年間運用すると、単利では300万円になり、複利では704万円となります。複利の効果は運用期間が長ければ長いほど、その効果を大きく発揮してくれます。

複利の説明画像として、金融庁のHPの載っているものがわかりやすかったので、下記に載せておきます。今回の例はわかりやすく、1年ごとに10年間、投資のリターンを10%として仮定して作られています。

インフレとは、一般的な価格の水準が上昇し、物の価値が上がりお金の価値が低下している減少の事です。

つまり、同じ金額のお金で買える物やサービスが減少することによって、消費者が同じ品物を買うためにより多くのお金を必要とする状況が生じる事です。

具体例を出すと、100円を貯金で持っている場合を想像してください。

この状況で80円だったハンバーガーが10年後に値上がりして、110円になったとします。この状況になると、100円でハンバーガーを1個購入できていたのが、ただ持っているだけだとインフレ(物の価値の上昇)によって購入できなくなってしまいました。(銀行に預けている場合、実際には利息がつきますが、上記で説明した通り銀行に預けていても利息はほとんどつきません)

このように、お金をただ貯めておくだけでは、インフレによってお金の価値が減少してしまう可能性があります。投資は、インフレに強い資産を保有する手段になります。

リスクという言葉には様々な意味がありますが、今回の投資の場合には「可能性(利益と損失の振れ幅など)」という意味になります。

一般的にリスクというと、「危険性」「損する」などのマイナスのみのイメージが強いと思いますし、日本では多くの方が投資に対してマイナスイメージをまだまだ持っているように感じます。実際には投資という中身を知ると、マイナスイメージはある程度なくなると思います。

投資資産の価格が市場の変動によって上下するリスクです。株式や債券などの金融商品は市場の状況によって価格が大きく変動することがあり、投資家は資産の評価額が減少する可能性がある一方で増加する可能性もあります。

市場での取引が難しくなり、資産を売買することができない状況が生じるリスクです。特に不動産や一部の投資信託、iDeCoなど、売却が困難な資産はこのリスクが存在します。

金利の変動によって、債券や預金などの金融商品の価格や利息収入が影響を受けるリスクです。金利が上昇すると、債券価格が下落し、利息収入が減少する可能性があります。

政治的な不安定さや経済の変動、国際的な紛争などの要因によって、市場が影響を受けるリスクです。これによって市場が乱高下することがあります。

外国の資産や通貨に投資する場合、為替相場の変動によって評価額が変化するリスクがあります。自国通貨と外国通貨の価値の変動が投資に影響を与えます。

物価の上昇によって、投資資産の実質価値が減少するリスクです。インフレが進行すると、元本や収益の実質的な価値が減少します。

このように投資には、リスクはあります。

それでも、いままでの長い歴史上経済は成長を続けていて、投資はお金を増やすツールとして確立しています。

ただしこういった投資のリスクを理解する必要があり、条件として「長期」で「積立」て「分散」して投資することが重要となります。

この辺りは後述しますが、基本の知識を学んで自分自身の生活にあったリスク許容度を考慮して、投資を検討してみてください。

投資をする際の超重要キーワード!長期積立分散投資です!もう一度言います。

さらに今回のおススメ投資の内容になる、追加キーワードの「非課税制度」をいれた、4つのキーワードです。

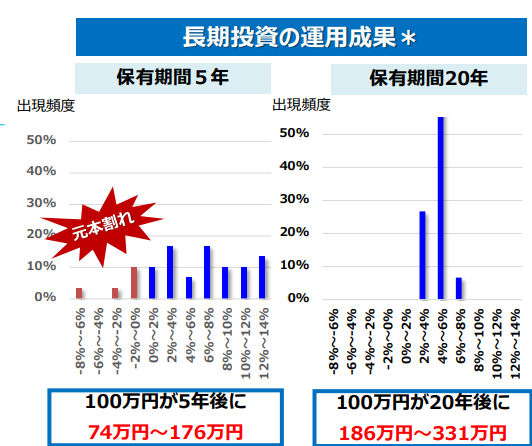

長期積立分散投資は、15年〜20年以上の数十年にわたる長期的な視点で行われるため、短期の市場変動に振り回されず、淡々と投資をしていくことで、複利の効果などにより元本割れのリスクも低くすることができます。

出展:金融庁「貯める・増やす」~資産形成 04-2.pdf (fsa.go.jp)

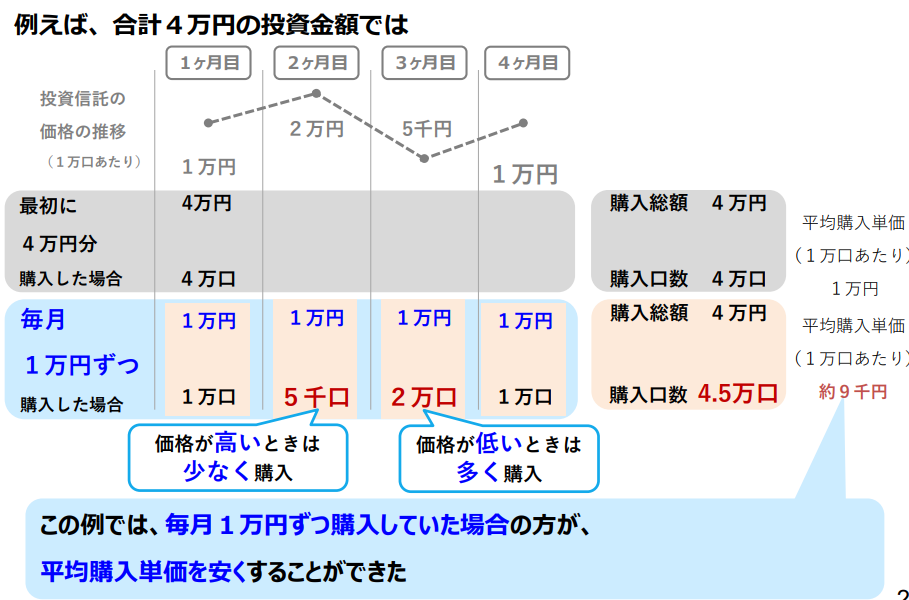

長期間にわたって定期的に資産を積み立てることで、市場の変動に左右されずに資産を増やすことを目指します。

投資するタイミングは、プロの投資家でも難しいと言われています。世界経済は過去を見る限り成長し続けているため、投資タイミングを考えず淡々と積立投資をしていくことをおススメします。

出展:金融庁「貯める・増やす」~資産形成 04-2.pdf (fsa.go.jp)

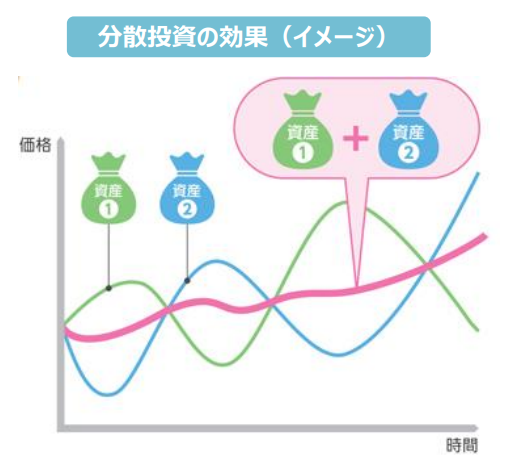

投資資金を異なる資産(値動きの異なる複数の資産)に分散することで、価格変動が小さくなるのでリスクを分散していきます。

A株とB株があり、A株会社の経営が悪化して株価が下がった時にB株会社は経営が良く株価が上がるとします。

この時A株だけ持っていると資産が減ってしまっていたところを、B株を持っていたことにより資産の大きな変動は無く長期で見ていくと資産が増えていくというようになります。

実際には、2つの会社だけ持っていて、こんな風にうまく行くことは無いので何十社〜何百社に分散投資する必要があります。

実際には、2つの会社だけ持っていて、こんな風にきれいに行くことは多くは無いので、何十社〜何百社に分散投資するほうがいいと思います。

出展:金融庁「貯める・増やす」~資産形成 04-2.pdf (fsa.go.jp)

4つ目のキーワードとなる「非課税制度」に関しての説明は、少しボリュームがあるので、後述させていただきます。

冒頭でもお伝えしているように、まずは固定費を見直し家計管理をしっかりと行ってください。

さらに予期せぬ出来事が起きたとしても困らない程度のお金(生活防衛資金)の貯蓄を確保していただき、そのうえで投資を始めることをおすすめします。

まずは固定費見直しをして、無駄な支出を抑えて、生活にゆとりと投資に回せる資金を増やしましょう。

自分または家族に、万が一の事がおきてもすぐに生活(お金)に困ることがなく過ごすことができる貯金を確保してください。

生活防衛資金の目安は、人それぞれ状況や考え方により違うと思います。ざっくりではありますが、6ヶ月〜2年分の生活ができる資金を準備しておくと対応できるだろうと言われています。

参考までに、「家計調査(家計収支編)令和3年(2021年)」のデータがありますので、こちらの調査結果をもとに生活費の平均をお伝えします。

1人暮らしでは、およそ15.5万円

2人暮らしでは、およそ25.6万円

4人暮らしでは、およそ28.0万円

出展:家計調査 家計収支編 総世帯 詳細結果表 年次 2020年 | ファイル | 統計データを探す | 政府統計の総合窓口 (e-stat.go.jp)

平均生活費は、その他の要因として年齢などによっても違いはあります。これらのデータや自分の毎月の支出をみて、実際に1ヶ月の支出を把握し考え生活防衛資金の準備の参考にしてください。

固定費を見直して、生活防衛資金を考えたあとに「さぁ!やるぞ」となっても、収入から防衛資金などを引くと、家庭の状況やタイミングによっては、あまり投資に回せないという場合も出てくると思います。

そのような時に考えるべきは「収入を増やす工夫」も一緒に考えてみてください。詳しくは下記に記載しますね。

今ある収入のみで投資もすることはできますが、投資する元本が少ない場合に投資で増える金額が少なくなります。

分かりやすい投資のシミュレーションが金融庁のHPからできますので、参考までにURLを載せておきます。

出展:資産運用シミュレーション : 金融庁 (fsa.go.jp)

シミュレーションをして「投資額を増やした方がいいな」という事であれば、収入を増やす工夫をする必要があります。

そういった場合に備えて、下記に収入を増やす工夫を紹介しますね。

本業以外に副業を始めることで、収入を増やすことができます。趣味や特技を活かした仕事や、オンライン上でできる仕事などをおすすめします。

オンライン上でできる仕事は、コストが安いことが多く、失敗しても大きな損失になることがないため、新たなことにチャレンジするには初心者にとても良いと思います。

自己投資を行い、スキルや知識を磨くことで、自分の市場価値を高めることができます。分かりやすいもので言うと資格取得が思いつきやすいですが、資格取得自体がそもそもお金が掛かる場合もあります。

資格取得にとらわれず、スキルを磨くだけでも、収入アップにつながることもありますので、是非検討してみてください。

具多的には、本を読んだりすることもそうですが、気になった副業をスタートして実践してみて、やりながら知識と経験知を上げるのをおススメします。

私自身色々と試しましたが、ある程度の知識を入れたら実践することで気づけることや身につくスピードの違いを感じています。

自身の経歴やスキルを活かして、転職や昇進を目指すことも収入を増やすことも収入を増やす方法の一つです。他の企業や業界での求人を探し、収入アップを狙うことができます。

私自身も転職を経験していますが、転職での収入アップは十分期待できます。

また、自分では大したことないと思っていたスキルが転職先では重宝することもあるため一度転職活動を視野に入れることも検討してみてください。

初心者におすすめできる投資として、インデックス投資というものがあります。インデックス投資は、市場全体の動向を反映する指数(インデックス)に連動する投資商品を選び、それに投資する方法です。

以下に、なぜ初心者におすすめなのか、その特徴とメリット・デメリットを詳しく説明します。

インデックス投資は、多くの種類に分散投資するため、個別の株式選びや市場分析が不要です。そのため、投資の専門知識がない初心者でも始めやすい特徴があります。

インデックス投資は、前述している複数の企業や資産クラスに投資する分散投資のため、リスクを分散する効果があります。一つの銘柄の価格変動が影響を及ぼすリスクを低減することができます。

投資する証券会社にもよりますが、運用コストが比較的低いため、手数料や費用を抑えながら投資できます。これにより、運用成績が投資家に還元されやすくなります。

証券会社選びで失敗すると、無駄なコストを払う場合があります!

投資する消費の内容は一緒なのに、出ていくお金が違うのは避けたいと思いますので、気を付けてください。特に直接の窓口での対面でのやり取りはお勧めできません。おススメの証券口座は後述します。

インデックス投資は、市場全体の平均的な動向に連動するため、個別の銘柄のパフォーマンスに振り回されず、市場全体の成長に乗ることができます。

全体に連動するため、長い目で見ると何度か必ず暴落を経験します。この点はしっかりと覚えておいてください。

それでも長期投資である15年~20年という長い目で見れば、過去の歴史上のデータでは成長しており、利益が出ています。

インデックス投資は市場全体の動向に連動するため、個別の銘柄のリスクを分散できますが、同時に大きなリターンを得るチャンスも制限されます。短期で、尚且つ高リターンを追求する方には向きません。

インデックス投資は特定の指数に連動するため、投資対象となる銘柄やセクターが限定されることがあります。特定の産業やテーマに関心を持つ場合、それだけに投資することは難しいです。

デメリットと言えるか微妙な所ですが、その他の投資商品と基本は同じく、インデックス投資でも元本割れのリスクは許容する必要があります

元本割れのリスクは上記で説明した通り、長期投資の中で必ずどこかで暴落が来ます。

どの商品も、基本は程度は違えど起こることだと思っていただき、暴落が起きたとしても淡々と積立投資をしてみてください。未来を約束はできませんが、過去の歴史を見る限り成長する確率は高いはずです。

インデックス投資は、手軽さとリスク分散のメリットから、初心者に特におすすめの投資方法です。

ただし、運用成績は市場全体の動向に連動するため、大きなリターンを求める方には向かない場合もあります。投資の目的やリスク許容度に合わせて、適切な投資方法を検討することが重要です。

上記で説明したことを踏まえて、まず投資をするなら具体的には「これ!」ということで、NISAとiDeCoをご紹介します。

「NISA(Nippon Individual Savings Account)」と「iDeCo(Individual Defined Contribution)」は、日本の個人向けの税制優遇制度です。

通常の投資での運用益が出た場合は約20%程度の税金がかかりますが、この制度使うと税金を払わなくて済むようになります。

例えばざっくりの金額でお伝えしますが・・・

100万円の運用益が出た場合は、ざっくり20万円程度税金でも持っていかれるので、手元に残るのは80万円程度になります。

NISAとiDeCoは、この運用益にかかる20万円の税金を免除してくれて、結果的に手元に残るお金を増やしてくれる制度になるんです。

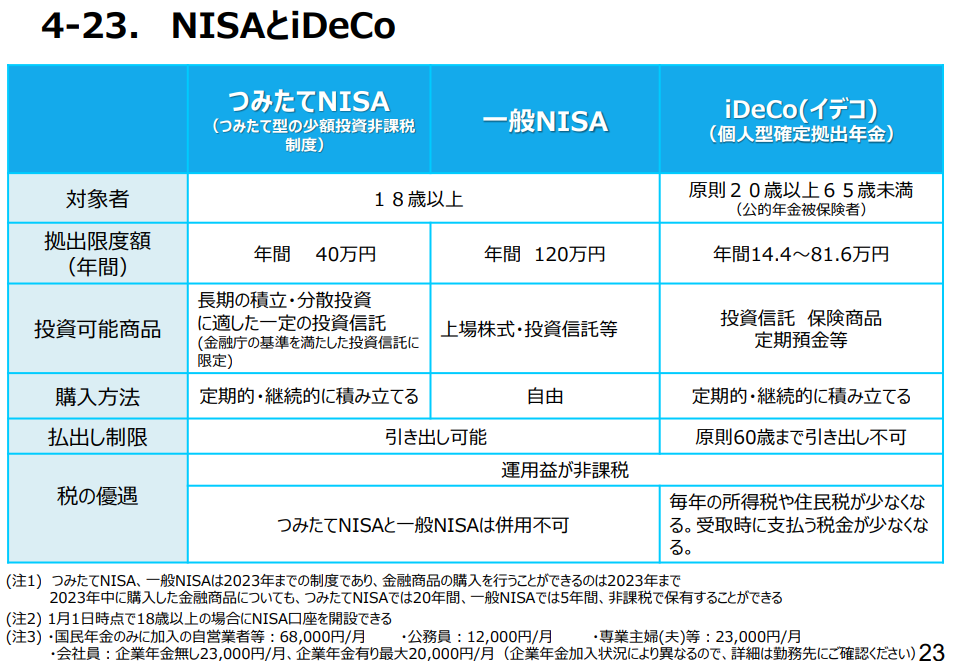

積立NISAは、定期的な積立投資を行うための制度で、毎月一定額を投資信託や株式などに自動で積み立てることができます。

積立NISAの特典として、最大で毎年40万円の投資が20年間非課税となります。長期間にわたって着実に資産を積み上げたい人に向いています。

一般NISAは、一度に一定額の投資をする制度で、最大で毎年120万円までの投資が5年間非課税となります。資産の一括投資や大きな利益を得るチャンスを狙いたい人に適しています。

初心者におすすめなのが積立NISAです。理由としては運用期間が20年と長く、上記節女させていただいた方法である「長期積立分散」投資ができます。

また金融庁が積立NISAに登録してある商品を事前に選定してくれているため、粗悪なものを選ばないようにしているからです。

このNISA制度を利用して行う投資で「おススメ投資商品2選」を後で説明しますので、そちらをご覧ください。

iDeCoは、個人年金の一形態であり、将来の年金を支えるために個人が積み立てを行うことができる制度です。iDeCoの積み立て額は所得控除の対象となり、将来の年金収入を増やしたい人に適しています。

原則60歳になるまで引き出しができない

NISAと同じく投資である以上、元本割れのリスクはある

収入がある人でないと、メリットである所得控除を受けられないので注意

iDeCoを利用する際は上記の「気を付けるポイント」を確認してください。原則引き出しができないので、お金に余裕があり、投資のリスクを許容できる収入のある方で利用することを検討してください。

下記に金融庁から出ている資料を参考までに載せておきます。

出展:金融庁「貯める・増やす」~資産形成 04-2.pdf (fsa.go.jp)

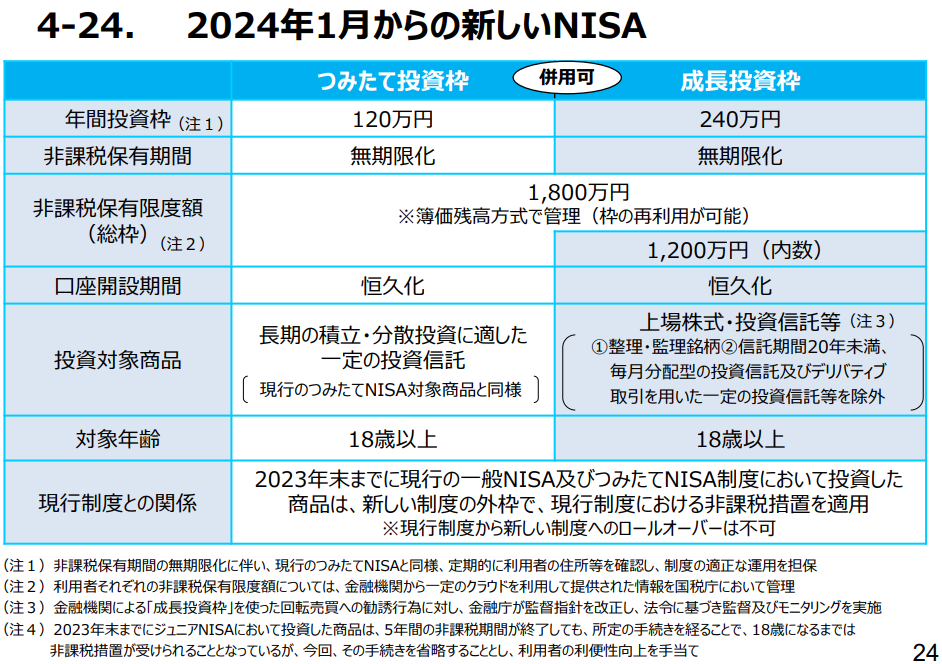

2024年1月からの新NISA制度では、投資家にさらなるメリットが提供されます。最大投資限度額が1,800万円に引き上げられ、投資で得られる利益が非課税となる期間も無期限になり、実施期間も恒久化されます。これにより、より多くの資金を投資に活用し、長期的な資産形成を目指すことができるようになります。

新NISAは2024年1月から始まりました!絶対に利用すべきオススメの制度ですので検討してみてください!

下記に金融庁の資料がありますので参考までに載せておきます。

出展:金融庁「貯める・増やす」~資産形成 04-2.pdf (fsa.go.jp)

おススメするのは「SBI証券」です。他にも「楽天証券」もおススメですが、あえて1つとするなら「SBI証券」になります。

参考URL:SBI証券総合口座 (sbisec.co.jp)

ネット証券と比べ窓口などで直接対面での証券口座開設はもろもろの手数料が掛かることがあり、結果的に手元に入る利益が減ってしまいます。

全てがダメとは言いませんが、可能な限りネット証券口座の開設をおすすめします。

S&P 500は、アメリカの主要な約500銘柄の株価指数を表すもので、広く知られる米国株の代表的な指標です。この指数に連動するインデックス投資商品は、500社の大手企業の株式に分散投資し、アメリカ経済全体の動向を反映します。

オールカントリーは、世界中の多くの国の株式市場を代表する指数を意味します。

オールカントリーに連動するインデックス投資商品は、複数の国々の企業に分散投資し、グローバルな市場の動向に連動します。異なる国々の経済成長や産業の変化に影響を受ける可能性があり、多様な投資機会を提供します。

これらのインデックス投資商品は、市場全体の動向に追随する形で運用されるため、一般的にリスクを分散しやすく、運用コストも比較的低い特徴があります。

自身の投資目標やリスク許容度に合わせて選択しやすく、個別の株式選びや市場分析が不要なため、初心者におすすめです。

今回は、「固定費削減後の賢い選択!お金を投資して未来を築こう!初心者におススメの投資紹介」させていただきました。

投資は将来の資産形成や資産運用を考える上で重要な手段です。

適切な投資戦略を選ぶことで、資産を増やし、将来の目標を実現するチャンスを広げることができます。インデックス投資は、リスクを分散し、運用コストを抑えることができる魅力的な選択肢です。特に初心者におすすめできる方法の一つです。

また、税制優遇の制度であるNISAやiDeCoを上手に活用することで、効率的な資産運用が可能です。長期的な視野で積み立てることで複利効果を活かし、資産の成長を促進します。

ただし、投資にはリスクが伴いますので、自身のリスク許容度や投資目標をしっかりと考えて、適切な選択をすることが大切です。

投資は個人の経済状況や目標に合わせて柔軟に取り組むべきものであり、継続的な学習とリサーチを通じて、自身の資産を効果的に増やし、豊かな未来を築くための道を進んでいくことが重要です。